Alles Wissen um das Funktionieren der Börsen hilft nicht, Turbulenzen zu verhindern. Denn wenn man sich ansieht, wie sich die Menschen an den Börsen verhalten, dann ist das eher mit Autofahren auf einer vereisten Autobahn zu vergleichen als mit einem geregelten und vor allem vernünftigen Verhalten. So geraten die Marktteilnehmer gelegentlich in Panik, wenn das Wirtschaftswachstum abflaut, weil ja theoretisch bei allen Unternehmen gleichzeitig die Gewinne einbrechen könnten; aber auch, wenn das Wirtschaftswachstum stark ist, weil dann ja die Leitzinsen erhöht werden könnten. Und wenn Intel in Amerika einen Umsatzrückgang verkündet, dann brechen weltweit die Aktienkurse der Chiphersteller ein, denn niemand kann sich vorstellen, dass die Wettbewerber davon profitiert haben könnten.

Man kann aber trotz dieser Merkwürdigkeiten einigermaßen mit der Börse leben. Es gibt sogar genügend Leute, die den Börsencrash 2001 bis 2003 recht schnell überwunden hatten, und zwar gerade auch deswegen, weil sie den stellenweise auftretenden Unsinn an den Börsen rechtzeitig als solchen identifiziert hatten. Die Einschätzung der Lage hängt auch immer davon ab, welchen Zeitraum man betrachtet. Der Zeitraum von 1999 bis 2006 sieht recht traurig aus. Wer 1999 in den Dax eingestiegen ist, hat per Saldo kaum etwas verdient, wer 2000 anfing, ist immer noch in den roten Zahlen. Anders ist die Situation natürlich für diejenigen, die im Frühjahr 2003 mit dem Irakkrieg in den Markt einstiegen. Sie konnten so kräftig verdienen wie selten zuvor.

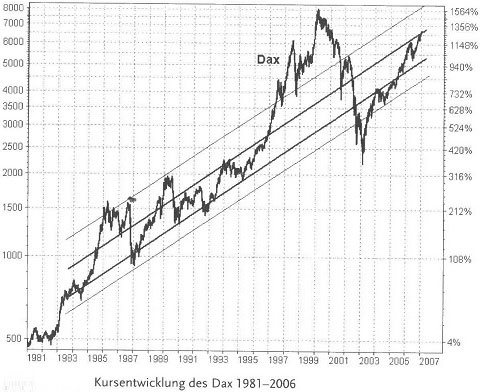

In der öffentlichen Diskussion wird gerne so getan, als hätte jeder Anleger zur Boomzeit gekauft. Dies stimmt aber längst nicht immer. Schon wenn man ein Jahr vorher anfängt, die Entwicklung zu betrachten, sieht die Bilanz wesentlich besser aus. Und wenn man noch mal einige Jahre in die Vergangenheit geht, dann kommt man zu einer ganz anderen Einschätzung. In Abbildung ist die Entwicklung des Dax ab 1981 eingezeichnet (vor 1988 handelt es sich um eine Rückrechnung, weil der Dax erst seit 1988 berechnet wird). Es zeigt sich, dass der Kurs nach einer Durststrecke in den siebziger Jahren seit etwa 1983 meist innerhalb eines Trendkanals verläuft, der zwar sehr breit ist (dünne Linien), aber eine durchschnittliche Wertentwicklung von etwa 8,8 Prozent spiegelt. In den achtziger und zu Beginn der neunziger Jahre stiegen die Kurse sehr stark und stießen an die obere Grenze des Kanals. Dies löste jeweils nach einer gewissen Zeit einen Kursrutsch aus.

Ausgehend vom Boden des Trendkanals arbeitete sich der Dax aber immer wieder nach oben. Ende der neunziger Jahre schoss er dann über die obere Grenze hinaus, das war die Phase der Blase. Sie hat sogar unerwartet lange angehalten, der Dax hat sich aber interessanterweise auch in dieser Phase immer wieder der oberen Grenze des Trendkanals genähert. Der absurde Kursanstieg 1999 löste dann aber den endgültigen Kursrutsch aus, unterstützt durch hohe Zinsen, diverse Börsenskandale in den USA und einen Rückgang der wirtschaftlichen Entwicklung. Ein solcher war aber längst nicht nur beim Dax zu finden, sondern auch überall dort, wo Technologie im Vordergrund stand. Das betrifft vor allem die an der US-amerikanischen Technologiebörse Nasdaq notierten Unternehmen, aber auch weltweit Mikroelektronik-, Software- und Internetaktien. Die Erholung nach den Terroranschlägen im September 2001 führte den Dax abermals an die Trendkanalgrenze.

Die Korrektur wurde dann aber weiter geführt und wäre ohne den Irakkrieg und die damit verbundenen Ängste wahrscheinlich an der unteren Trendkanalgrenze gestoppt worden. 2004 wurde sie ja im Zuge eines Verschnaufens nach der ersten Aufholjagd wieder erreicht. Seither entwickelt sich der Dax wieder in Richtung auf die obere Grenze des Trendkanals. Ob und wann er sie erreicht, kann nicht sicher gesagt werden. Die Korrektur vom Frühjahr 2006 bewegte ihn erst einmal wieder in Richtung auf die untere Grenze. Viele der technischen Analyse frönenden Anleger rechnen schon wieder hoch, wann er die obere Grenze, beziehungsweise je nach persönlicher Stimmung, die untere Grenze erreicht.

Innerhalb des breiten Kanals ist noch ein engerer eingezeichnet, der gleich stark steigt, aber öfter mal verlassen wird. Die Kurseinbrüche im Mai/Juni 2006 fanden aber genau innerhalb der Grenzen dieses engen Kanals statt. Das, was zum Anfang des neuen Jahrtausends als der große Aktiencrash bezeichnet wurde und die Anleger in Angst und Schrecken versetzte, ist historisch gesehen eine ganz natürliche Korrektur, die am langfristigen Trend des Dax überhaupt nichts ändert. Vielmehr bestätigten die Ereignisse einen durchschnittlichen Kursanstieg in der Größenordnung von acht bis neun Prozent pro Jahr. Man sollte noch darauf achten, dass es sich nicht um reale Wertsteigerungen handelt, da die Inflation nicht berücksichtigt wurde. Real bleiben je nach Inflationsrate vier bis sieben Prozent übrig (bei anderen Indizes können sich andere Raten ergeben).

Diese Erläuterungen sollten allerdings nicht in Euphorie versetzen. Man muss leider auch erkennen, dass in den sechziger und siebziger Jahren mit Aktien praktisch gar kein Geschäft zu machen war. Die Kurse dümpelten vor sich hin und ein Indexinvestment brachte nichts. Der Dax wird gerne stellvertretend für den Aktienmarkt verwendet, was aber nicht sonderlich treffend ist. Er schwankt stark und eignet sich gut, um gelegentlich hohe Gewinne zu erzielen, aber weniger, um langfristig zu investieren. Konservative Investoren haben auch herzlich wenig auf den Dax gegeben, sondern breiter gestreut angelegt und vor allem auf die Bewertung geachtet. Vermutlich gehören Sie eher zu diesen, daher müssen Sie auch etwas weniger Angst vor den Märkten haben.

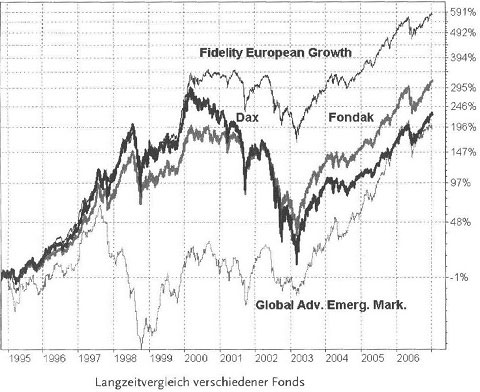

Die Abbildung zeigt neben dem Dax einige alte Fonds, die als eher valueorientiert gelten. Wie Sie sehen, nehmen diese Entwicklungen dem Dax etwas von seinem Schrecken (in einem Fall mögen sie aber auch einen anderen erzeugen). Der Fidelity European Growth ist nicht unbedingt ein Growth- Fonds. In Amerika steht dies meist pauschal für Aktienfonds. Seine Verlustperiode nach 2000 war ziemlich kurz, die Anleger hatten eine maximal zwei Jahre lange Durststrecke. Grund war unter anderem die Auswahl vernünftig bewerteter Aktien und die breite Streuung über ganz Europa. Der Adig Fondak als reiner Deutschland-Fonds hat den Hype 1999 nur teilweise mitgenommen, dafür die Verluste auch längst wieder aufgeholt.

Der Global Advantage Emerging Markets investiert ganz woanders (in Schwellenländern), hatte 1998 im Zuge der Russland-Krise gelitten, aber inzwischen wieder zu Deutschland aufgeschlossen. Wer nicht gerade Mitte 1997 gekauft hatte, konnte seine Verluste recht schnell wieder ausgleichen. Alle Fonds gehören, wie gesagt, zu den disziplinierten, die nicht jeden Boom mitmachen, sich aber auch schnell wieder fangen. Dies soll keine Werbung für diese Produkte sein, sondern zeigen, dass die Auswahl eines geeigneten Produkts die Katastrophenwahrscheinlichkeit im Depot deutlich reduzieren kann.