Unter der Sammelbezeichnung Sonderformen von Anleihen werden Wandelanleihen, Optionsanleihen, Optionsscheine und Gewinnschuldverschreibungen erfasst. Außer dem Forderungsrecht des Gläubigers (Anlegers) gegenüber dem Schuldner verbriefen diese Wertpapiere bestimmte Sonderrechte.

Diese Sonderformen von Anleihen werden beim Kauf und Verkauf über Kreditinstitute wie Aktien mit folgenden Spesen belastet: 0,75-1 % Provision vom Kurswert, 0,8%o Maklergebühr vom Nennwert, 3 Euro Börsenspesen und 1,25 Euro Spesen der betrauten Bank. Bei der Einlösung fälliger Papiere verlangt die Bank 19% Einlösungsgebühr vom Nennwert zuzüglich 19% Mehrwertsteuer.

Die Ausschüttungen von Wandelanleihen, Optionsanleihen und Gewinnschuldverschreibungen werden steuerrechtlich wie Beteiligungserträge, nicht wie Zinserträge behandelt. Entsprechend werden – sofern kein Freistellungsauftrag vorliegt – von den Auszahlungen der laufenden Ausschüttungen durch das (die Wertpapiere) verwahrende Kreditinstitut 20% Kapitalertragsteuer in Abzug gebracht. Ist jedoch der persönliche Einkommensteuersatz des Anlegers niedriger als 40%, so kann er diesen (Kapitalertragsteuer-)Abzug nach dem Halbeinkünfteverfahren wieder teilweise vom Finanzamt zurückfordern (Anlage KAP der Einkommensteuererklärung).

Wandelanleihen

Wandelanleihen, auch Wandelschuldverschreibungen, Wandelobligationen oder Convertible Bonds genannt, sind ausschließlich von Aktiengesellschaften ausgegebene Wertpapiere, die zusätzlich zu den für Anleihen üblichen Rechten auf Rückzahlung und eine feste Verzinsung des Anleihebetrages einen Anspruch (Wandlungsrecht) auf Umtausch derselben in Aktien des emittierenden Unternehmens verbriefen. Die Frist, innerhalb der dieses Umtauschrecht vom Anleger wahrgenommen werden kann, (Der Anleger kann, muss aber nicht von seinem Umtauschrecht Gebrauch machen. Tauscht er nicht, wird die Anleihe, wie in den Bedingungen festgelegt, getilgt!) ist in den Anleihebedingungen festgelegt; ebenso das Umtauschverhältnis. (So können beispielsweise bei einem Umtauschverhältnis von 4:1 Wandelschuldverschreibungen im Nennwert von 200 Euro in Aktien mit einem Nennwert von 50 Euro umgetauscht werden!) Mit dem Umtausch der Anleihe erlischt das Forderungsrecht (d.i. der Rückzahlungs- und Zinsanspruch). Der Gläubiger wird zum Teilhaber.

Mit dem Kauf von Wandelanleihen verbindet sich die risikoarme Anlage in festverzinslichen Anleihen mit der Chance auf Wertsteigerung einer bestimmten Aktie. Steigt der Kurs dieser Aktie, so bietet sich (über den Anstieg des Kurses der Anleihe) die attraktive Möglichkeit, zu einem günstigen Preis zu „wandeln“ und gegebenenfalls interessante Kursgewinne zu realisieren. Wird von der Wandlung kein Gebrauch gemacht, kann der Anleger am Kursanstieg der Aktie dennoch partizipieren, da sich der (Börsen-)Kurs der Wandelschuldverschreibung vor allem am Börsenkurs der Aktie orientiert. Durch einen solchermaßen begünstigten vorzeitigen Verkauf der Wandelanleihe lassen sich somit gegebenenfalls Kursgewinne mitnehmen.

Diese Vorteile haben jedoch auch ihren Preis. Er ist darin auszumachen, dass Wandelanleihen im Vergleich zu Industrieanleihen eine deutlich niedrigere Verzinsung haben.

Wandelanleihen

Wandelanleihen wie auch die über sie erworbenen Aktien können jederzeit – gegebenenfalls allerdings unter Inkaufnahme von Kursverlusten – verkauft werden. Eine hinreichende Liquidität ist damit gegeben.

Auch bei Wandelanleihen ist die Sicherheit mit der Bonität des Schuldners verknüpft. Daneben ist wohl auch ein gewisses (Börsen-)Kursrisiko gegeben. Dieses wird aber durch die garantierte Verzinsung relativiert. Bei Anleihen in Fremdwährungen ist das Währungsrisiko zu beachten. Wie sicher beziehungsweise wie unsicher eine Wandelanleihe am Markt eingeschätzt wird, signalisiert die sogenannte Wandelprämie. Dieses bei der Wandlung (der Wandelanleihe) erhobene Aufgeld verdeutlicht, um wieviel Prozent der Erwerb der Aktie mittels Wandlung teurer oder billiger ist als der direkte Kauf einer solchen.

Gegenüber der Optionsanleihe besitzt die Wandelanleihe kaum Vorteile. Die Tatsache, dass das Wandlungsrecht der Wandelanleihe nicht verselbständigt werden kann, lässt diese vergleichsweise weniger flexibel erscheinen.

Eine Anlage in Wandelanleihen macht für denjenigen Sinn, der auf steigende Aktienkurse spekuliert, aber bei Fallen der Kurse immer noch mit seiner garantierten Verzinsung rechnet („Aktienspekulation mit Netz“!).

Optionsanleihen

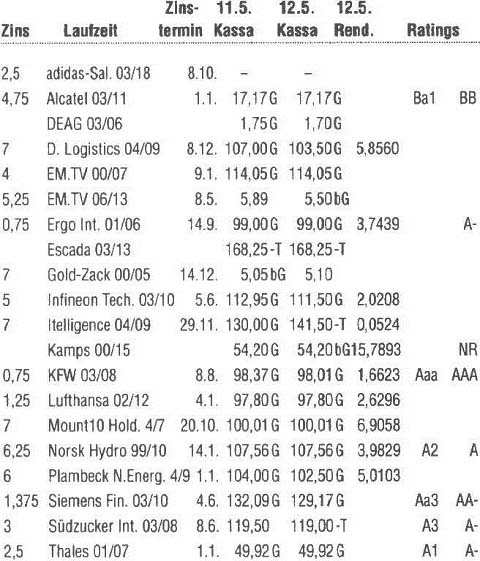

Optionsanleihen sind eine hauptsächlich von großen Industrieunternehmen und Banken emittierte, den Wandelanleihen verwandte Anleiheart. Sie verbriefen neben dem Forderungsrecht auf den Anleihebetrag das Recht (Bezugsrecht, Optionsrecht), innerhalb einer bestimmten Frist (Optionsfrist) zu einem festgelegten Bezugspreis (Optionspreis) von der (die Anleihe) ausgebenden Gesellschaft Aktien zu beziehen. Das Forderungsrecht wird durch die Ausübung dieses Bezugsrechtes nicht berührt. Das Optionsrecht ist in einem Optionsschein verbrieft. Dieser Optionsschein (auch Company Warrant genannt) kann selbständig, von der Anleihe getrennt, an der Börse gehandelt werden. Er ist ein Wertpapier.

In den Anleihebedingungen von Optionsanleihen ist genau festgelegt, innerhalb welchen Zeitraumes und zu welchem Kurs ein Aktienkauf möglich ist. Darüber hinaus ist dort auch geregelt, wie viele Aktien mit einem Optionsschein erworben werden können.

Je nachdem wie Optionsanleihen angeboten/nachgefragt werden, notiert die Börse

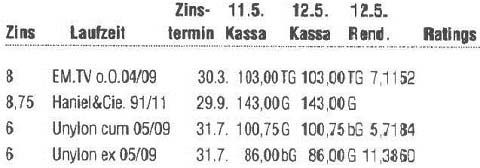

-Optionsanleihen mit Optionsscheinen (Anleihe cum/„volle Stücke“),

-Optionsanleihen ohne Optionsscheine (Anleihe ex/„leere Stücke“) und

-Optionsscheine allein

Die Kurse von Optionsanleihen ohne Optionsschein orientieren sich am Kursniveau des Marktes für festverzinsliche Wertpapiere.

Optionsanleihen wie auch die durch Ausübung des diesen eigenen Optionsrechtes erstandenen Aktien können jederzeit – gegebenenfalls allerdings unter Inkaufnahme von Kursverlusten – verkauft werden. Damit wäre die Liquidität dieser Wertpapiere hinreichend gewährleistet.

Auch bei den Optionsanleihen ist die Sicherheit der Anlage in erster Linie von der Bonität des Schuldners abhängig. Darüber hinaus ist jedoch auch das Risiko der (Börsen-(Kursentwicklung (Kursrisiko) wie das des Gegenwertes des Optionsscheines zu sehen. Bei Optionsanleihen in Fremdwährungen ist das Währungsrisiko zu beachten.

Optionsanleihen

Die relative Sicherheit von Optionsanleihen wird (z. B. im Vergleich zu Industrieanleihen) durch verhältnismäßig niedrige Festzinsen erkauft. Eine Anlage in solchen Papieren scheint deshalb nur dann angezeigt, wenn eine Wahrnehmung der Option ins Auge gefasst und ein steigender Kurs der Aktien erwartet wird. In Anbetracht dieser Einschränkung wird die Anlage in Optionsanleihen gerne als „Aktienspekulation mit Netz“ qualifiziert.

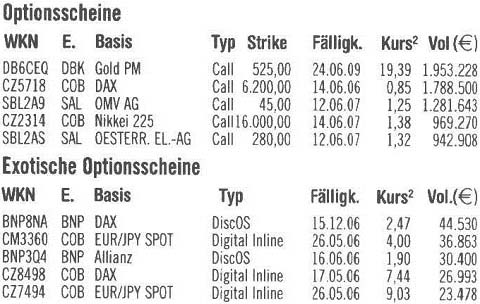

Optionsscheine

Neben den zusammen mit ihren Optionsanleihen gehandelten (Aktien-)Options- scheinen werden an der Börse auch Optionsscheine (Warrants) losgelost von den mit ihnen emittierten Anleihen gehandelt. Solche von ihren Anleihen abgetrennte und separat gehandelte Optionsscheine (sogenannte „nackte“ Optionsscheine) sind eigenständige Wertpapiere, die ihrem Inhaber den zeitlich befristeten (d.h. nur innerhalb einer bestimmten Optionsfrist geltenden) Rechtsanspruch (d. h. das Optionsrecht) verbriefen, zu einem festgelegten Preis (dem Bezugs- oder Optionspreis) eine bestimmte Aktie kaufen zu können. Falls der Börsenkurs der Aktie innerhalb der Optionsfrist den Bezugspreis übersteigt, ist es für den Inhaber des Optionsscheines interessant, sein Optionsrecht auszuüben und die Aktie günstiger als zum Börsenkurs zu erstehen.

Aktienoptionsscheine

Er kann aber auch den Optionsschein mit Gewinn über die Börse verkaufen. Die Banken verlangen die gleichen Gebühren wie bei Aktien. – Sinkt der Kurs der Aktie bis zum Ablauf der Optionsfrist jedoch unter den Bezugspreis, so wird der Optionsschein für seinen Inhaber wertlos.

Der Börsenkurs des Optionsscheines folgt logischerweise den Kursschwankungen der Aktie. Der im Vergleich zum Kauf der Aktie geringere Kapitaleinsatz für den Erwerb des Optionsscheines hat zur Folge, dass seine Kursschwankungen prozentual höher ausfallen als die sie bewirkenden Kursschwankungen der Aktie (sogenannte Hebelwirkung bzw. Leverage-Effekt).

Ein Beispiel soll diese Feststellung verdeutlichen:

Das Bezugsverhältnis des Optionsscheines betrage 1:1 (d. h. 1 Optionsschein berechtige zum Bezug von 1 Aktie zum festgelegten Preis [Bezugspreis]).Aktienkurs – Optionspreis = innerer (rechnerischer) Wert des Optionsscheines

(Optionsscheinkurs)

160 Euro — 110 Euro = 50 Euro

(Aus Vereinfachungsgründen sei unterstellt, dass der Kurs des Optionsscheines kein Aufgeld [siehe hierzu die Ausführungen weiter unten] enthält.)

Angenommen der Kurs der Aktie Steigung um 20 Prozent, das sind 32 Euro, auf 192 Euro. Steigt der Kurs des Optionsscheines von 50 Euro um den gleichen Betrag wie die Aktie, so entspräche dies einem Kursanstieg des Optionsscheines um 64 Prozent. Der prozentuale Kursanstieg des Optionsscheines wäre damit 3,2 mal höher als der der Aktie.

Aktienkurs von 160 Euro auf 192 Euro = Anstieg von 20%

Optionsscheinkurs von 50 Euro auf 82 Euro = Anstieg von 64 %

Leverage-Faktor (Hebel) = 64/20 = 3,2

Der Hebel gibt an, in welchem Umfang der Kurs des Optionsscheines– rechnerisch – auf Veränderungen des Aktienkurses reagiert. Im Börsenalltag werden Optionsscheine in aller Regel über dem rechnerisch ermittelten Wert gehandelt. Die Käufer von Optionsscheinen sind nämlich durchweg bereit, für die Gewinnchancen des Papiers noch etwas draufzulegen. Dieser als Zeitwert bezeichnte Aufschlag – der keine konstante, sondern vielmehr eine im Börsenverlauf schwankende Größe ist – muss dem inneren Wert des Optionsscheines zugerechnet werden, um zu dessen Preis, das heißt dessen Börsenkurs, zu gelangen. So kommt es, dass in einer Hausse, in der der innere Wert des Optionsscheines wächst, dessen Zeitwert mit der Abnahme weiterer Gewinnchancen sinkt. Der Preis (Börsenkurs) des Optionsscheines dürfte in dieser Situation wohl etwas unter dem über den Hebel berechneten Wert liegen. – In einer Baisse dagegen, wo sich der innere Wert des Optionsscheines mindert, nimmt der Zeitwert mit der Hoffnung auf eine Kurserholung mit wieder auflebenden Gewinnaussichten zu. Der Preis (Börsenkurs) des Optionsscheines dürfte in dieser Situation wohl weniger stark absinken als der Hebel anzeigt.

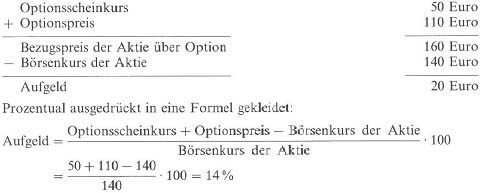

Das Bestreben, die Kurschancen des Options schein es mitzuerfassen, führte zur Entwicklung einer weiteren Messzahl, dem Aufgeld des Optionsscheines (auch Optionsprämie genannt).

Ein Beispiel mag dies wiederum veranschaulichen

Außer vom inneren Wert und dem Zeitwert ist der Kurs des Optionsscheines aber auch noch von der Volatilität (Schwankungsintensität) der Aktie, zu deren Bezug er berechtigt, beeinflusst. Neigt diese zu großen Kursschwankungen, so leitet der Anleger daraus typischerweise die Hoffnung ab, dass er irgendwann im Verlauf der Optionsfrist an steigenden Aktienkursen partizipieren kann. Eine solch’ verlockende Perspektive schlägt sich in der Regel in einer Höherbewertung des Optionsscheines nieder.

Auch das aktuelle Zinsniveau kann im Kurs des Optionsscheines seinen Niederschlag finden. Im Gegensatz zum Aktienkäufer (der bereits am Tag des Erwerbs den vollen Kaufpreis zahlt) hat der Optionsscheinkäufer sein Anrecht (auf die Aktie) lediglich im Umfang des relativ niedrigen Optionsscheinpreises zu bedienen. Den Differenzbetrag zwischen Optionsscheinpreis und Kaufpreis der Aktie kann er somit bis zur Ausübung seines Optionsrechtes zinsgünstig anlegen. Diese Möglichkeit ist umso attraktiver, je höher das gerade herrschende Zinsniveau ist. Ist das Zinsniveau hoch, wird der Optionsschein entsprechend höher bewertet. – Je länger die Laufzeit des Optionsscheines, desto bedeutsamer dieser Zinsaspekt! Auch die Laufzeit des Optionsscheines kann sich demnach in der Bewertung (d. h. dem Preis) des Optionsscheines niederschlagen. Ist das herrschende Zinsniveau niedrig, entfallen diese (Kurs-)Auftriebskräfte für den Optionsschein. Optionsscheine sind hochriskante Spekulationspapiere. Ihr Gewinn- und Verlustpotential übersteigt das der Aktie bei weitem.

Eine Anlage in Optionsscheinen sollte nur dann in Erwägung gezogen werden, wenn die Aktien, zu deren Bezug sie berechtigen, ein (attraktives) Kurspotential vermuten lassen. – Außerdem sollte darauf geachtet werden, dass die Optionsscheine nicht überbewertet sind. Sind sie überbewertet, lässt der Kauf der Aktie die bessere Anlage vermuten. – Umgekehrt sind unterbewertete Optionsscheine den Aktien vorzuziehen! – Da jedoch diese einschlägigen Beurteilungen in der Regel das Beurteilungsvermögen von Laien übersteigen, sollte sich der Anleger nicht scheuen, den Rat kompetenter Berater einzuholen. Leider sind diese kompetenten Berater nicht in jeder Bank (geschweige denn in jeder kleinen Bankfiliale!) anzutreffen.

Auch bei noch so günstiger Experteneinschätzung sollte eine Anlage in Optionsscheinen niemals ohne Risikobegrenzung erfolgen. Eine solche Risikobegrenzung erfolgt zweckmäßigerweise durch Vorgabe von Limits an die Depotbank. Konkret bedeutet dies, dass der Anleger dieser die Weisung erteilt, die Papiere bei Unter- schreitung ihrer Einstandspreise um eine bestimmte Marge (z. B. 10 oder 15 Prozent) unverzüglich zu verkaufen, um so einen (noch) größeren Verlust zu vermeiden. – Umgekehrt empfiehlt es sich aber auch, der Bank feste Kursmarken (z. B. 20 bis 30 Prozent unter dem letzten Höchststand oder dem Höchstkurs der letzten Hausse) für Gewinnmitnahmen vorzugeben, um so nicht dem verführerischen Warten auf weiter steigende Kurse zu erliegen und so die Gewinnmitnahmen zu verpassen! Selbstverständlich impliziert ein solches Kurslimit auch das Risiko, noch höhere Gewinne zu verfehlen. Hier wird aber bewusst ein Mehr an Gewinn dem sicheren Gewinn geopfert!

Gewinnschuldverschreibungen

Gewinnschuldverschreibungen sind Anleihen, die dem Inhaber neben der Rückzahlung des Anleihebetrages statt oder zusätzlich zu einer festen Nominalverzinsung eine Beteiligung am Gewinn des ausgebenden Unternehmens garantieren. Sie verkörpern eine Anlageform zwischen Aktien und Obligationen. Gewinnschuldverschreibungen werden von Banken und Sparkassen herausgegeben. Ihre Kurse hängen von ihrer Nominal Verzinsung und der Gewinnerwartung der emittierenden Unternehmen ab. Die Anlage in Gewinnschuldverschreibungen hat an Attraktivität verloren, seit sie aus dem Förderkatalog des Fünften Vermögensbildungsgesetzes herausgenommen wurden.