Da Sie diesen Abschnitt lesen, gehe ich davon aus, dass Sie eine Möglichkeit suchen, wie Sie Ihren laufenden Projektfortschritt bewerten können. Die Earned Value Arbeitswert- Analyse ist eine Technik, mit der Sie feststellen können, ob Sie im Zeitplan hinterherhinken oder ihm voraus sind und ob Sie über oder unter dem Budget liegen – und das alles lediglich auf der Grundlage der Erfassung der Ressourcenaufwendungen. Diese Methode ist vor allem bei größeren Projekten nützlich, um solche Bereiche zu erkennen, in denen es zu Problemen kommt oder kommen kann. Um so gut wie möglich von diesem Artikel zu profitieren, sollten Sie im Projektmanagement bereits über gewisse Grundkenntnisse verfügen. Dieses Artikel hilft Ihnen, die Earned Value Analyse besser zu verstehen. Zunächst erkläre ich. was genau sich dahinter verbirgt, bevor ich erörtere, wie man Abweichungen ermittelt und interpretiert und diese Erkenntnisse im Projekt praktisch anwendet.

Earned Value Management (EVM) – Was ist das?

Um den Sachfortschritt Ihres Projekts zu überwachen, müssen Sie herausfinden, ob Sie im Zeitplan liegen, ob Sie dem Zeitplan voraus sind oder ihm hinterherhinken und ob Sie über, unter oder im Budget liegen. Normalerweise können Sie aber alleine dadurch, dass Sie die tatsächlichen Kosten mit den geplanten vergleichen, nicht feststellen, ob Sie über oder unter dem Budget liegen. Mit dem EVM können Sie den zeitlichen Fortschritt und die Kosten auf der Grundlage der bis zum heutigen Tag erfassten Ausgaben schätzen. In diesem Abschnitt erkläre ich noch viele weitere Ausdrücke, denen Sie möglicherweise bei der EVM-Analyse begegnen.

Die EVM-Formeln verstehen

Nehmen wir an. Ihr Projekt läuft seit drei Monaten und Sie haben 50.000 Euro dafür ausgegeben. Ihrem Plan zufolge sollten Sie erst am Ende des vierten Monats 50.000 Euro ausgegeben haben. Es scheint, als lägen Sie zum jetzigen Zeitpunkt über dem Budget, aber mit Sicherheit lässt sich das nicht sagen. Einer der beiden folgenden Gründe kann zu dieser Situation geführt haben:

✓ Möglicherweise haben Sie sämtliche geplanten Arbeiten durchgeführt, mussten aber mehr dafür ausgeben als geplant das würde bedeuten, dass Sie zwar im Zeitplan, aber über dem geplanten Budget liegen.

✓ Es ist aber auch möglich, dass Sie mehr Arbeit als geplant durchgeführt haben und dafür genauso viel ausgeben mussten, wie für diesen Teil der Arbeit geplant in diesem Fall lägen Sie innerhalb des Budgets, wären dem Zeitplan aber voraus. Natürlich kann es auch andere Gründe für diese Situation geben. Aber wenn Sie mit EVM arbeiten, erhalten Sie ein genaueres Bild dessen, was die wahren Gründe dafür sind.

Mit der Arbeitswertanalyse bestimmen Sie:

✓ Kostenabweichungen: Der Anteil an der Differenz zwischen geplanten Kosten bis zu einem bestimmten Zeitpunkt und den tatsächlichen Kosten bis zu einem bestimmten Zeitpunkt, der ausschließlich auf Kosteneinsparungen oder Zusatzkosten basiert.

✓ Zeitplanabweichungen: Die Differenz zwischen dem bis zu einem bestimmten Zeitpunkt geplanten Zeitaufwand und dem tatsächlichen Zeitaufwand, die daraus resultiert, dass man dem Zeitplan voraus ist oder hinterher hinkt.

✓ Geplante Ist-Kosten: Die geschätzten Gesamtkosten für die Durchführung einer bestimmten Tätigkeit, basierend auf der Annahme, dass sich die Ausgaben bis zur Vollendung der Tätigkeit weiter so entwickeln, wie sie es bis zum jetzigen Zeitpunkt getan haben.

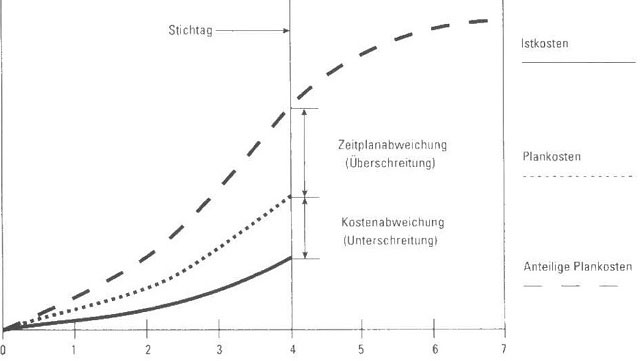

In Abbildung 19.1 sind die wichtigsten Informationen, die in einer Arbeitswertanalyse benutzt und ermittelt werden, dargestellt. Wie Sie sehen, resultiert die Differenz zwischen den geplanten und den tatsächlichen Kosten bis zum Zeitpunkt des Berichts aus den kombinierten Effekten aus Zeitplanüberschreitung und Kosteneinsparungen. Kosten- und Zeitplanabweichungen und der Arbeitswert werden mit Hilfe folgender Informationen ermittelt:

✓ Plankosten (PK) sind die geplanten Kosten für ein bestimmtes Projektstrukturelement, auch als Budgeteil Cost of Work Scheduled (DCWS) bekannt, In Artikel 4 finden Sie weitere Informationen zur Projektstruktur.

✓ Ist-Kosten (IK) sind die tatsächlich angefallenen Kosten für die tatsächliche Arbeitsleistung in einer bestimmten Periode für ein bestimmtes Projektstrukturelement, auch als Actual Cost of Work Performed (ACWP) bekannt.

✓ Earned Value (Arbeitswert = EV) sind die Kosten für die tatsächliche Arbeitsleistung in einer bestimmten Periode für ein bestimmtes Projektstruktur-Element, auch als Budgeted Cost ofWork Performed (BCWP) bekannt.

Abbildung 19.1: Fortschrittsüberwachung mit Hilfe der Arbeitswertanalyse

Kosten- und Zeitplanabweichungen sind mathematisch folgendermaßen definiert:

Kostenabweichung (KA) = EV – IK

Zeitplanabweichung (ZA) = EV – PK

Die Kostenabweichung zu einem bestimmten Zeitpunkt entspricht der Differenz zwischen den Plankosten für eine Arbeitsleistung und den tatsächlichen Kosten für eine Arbeitsleistung. Die Zeitplanabweichung ist die Differenz zwischen dem geplanten Aufwand für eine geplante Leistung und dem geplanten Aufwand für eine tatsächlich erbrachte Leistung. Man kann die Kostenabweichung (KA) und Zeitplanabweichungen (ZA) auch in Prozentwerten darstellen, nämlich folgendermaßen:

KAP = KA 4- EV x 100

ZAP = ZA ⌯PK X 100

Tabelle 19.1 zeigt, dass eine positive Abweichung wünschenswert ist (das bedeutet, dass man entweder unter dem Budget oder unter dem Zeitplan liegt), während eine negative Abweichung einen nicht wünschenswerten Zustand darstellt (eine Überschreitung des Budgets oder eine Überschreitung des Zeitplans).

| Abweichung | Negativ | Null | Positiv |

| Kosten | Über Budget | Gleich Budget | Unter Budget |

| Zeitplan | Über Plan | Gleich Plan | Unter Plan |

Tabelle 19.1: Interpretation der Werte von Kosten und Zeitplanabweichungen

Und schließlich müssen Sie die erwarteten Restkosten zum aktuellen Zeitpunkt ermitteln (Estimate at Completion, EAC), das sind diejenigen erwarteten Kosten, die zum Abschließen der gesamten verbleibenden Arbeit für ein bestimmtes Element der Projektstruktur benötigt werden:

EAC = 1K 4- EV x Gesamtbudget

Dies ist eine vereinfachte Schätzung, weil davon ausgegangen wird, dass sich die Kosten bis zum Projektende so verhalten, wie sie es bis zum jetzigen Zeitpunkt getan haben. Natürlich können bestimmte Umstände dazu führen, dass sich das Ausgabeverhalten ändert oder dass man beschließt, das Ausgabeverhalten zu ändern. um das Projekt zurück auf den ursprünglichen Kurs zu bringen.

Ein einfaches Beispiel

Diese Ausdrücke und Definitionen (siehe vorheriger Abschnitt) werden besser verständlich, wenn ich sie Ihnen anhand eines einfachen Beispiels erkläre. Angenommen, Sie sollen eine Reihe von Telefoninterviews durchführen. Der Gesprächsleitfaden wurde bereits entwickelt und jedes

Telefoninterview ist unabhängig von den anderen. In Ihrem Projektplan legen Sie Folgendes fest:

✓ Das Projekt soll 10 Monate dauern.

✓ Sie wollen monatlich 100 Interviews durchführen.

✓ Sie rechnen damit, dass die Durchführung jedes Interviews 300 Euro kostet.

✓ Das gesamte Projektbudget beträgt 300.000 Euro.

Im ersten Monat geschieht Folgendes:

✓ Sie führen 75 Interviews durch.

✓ Sie geben insgesamt 15.000 Euro aus.

Da Sie geplant hatten. 100 Interviews pro Monat durchzuführen, und Sie nur 75 durchgeführt haben, liegen Sie im Zeitplan zurück. Da Sie geplant hatten, 300 Euro pro Interview auszugeben und nur 200 Euro ausgegeben haben (15.000 e- 75 Interviews = 200 Euro), liegen Sie unterhalb des geplanten Budgets. Mit diesem Beispiel können Sie ganz einfach erkennen, wie man den Arbeitswert berechnet und was man daraus lernen kann.

1. Berechnen Sie die drei Werte, aus denen man die Zeitplan- und Kostenabweichung sowie den Arbeitswert ermittelt:

2. PK = Geplante Kosten für die geplanten 100 Interviews im ersten Monat = 100 Interviews x 300 Euro per Interview = 30.000 Euro 1K = Ist-Kosten im ersten Monat = 15.000 Euro

EV = Geplante Kosten für die im ersten Monat tatsächlich durchgeführten 75 Interviews – 75 Interviews x 300 Euro per Interview = 22.500 Euro

2. Den kosten- und zeitplanbezogenen Sachstand ermitteln Sie folgendermaßen:

Kostenabweichung (KA) = EV – IK

= 22.500 Euro – 15.000 Euro = 7.500 Euro Zeitplanabweichung (ZA) = EV – PK

= 22.500 Euro – 30.000 Euro = -7.500 Euro

3. Die prozentualen Kosten- und Zeitplanabweichungen werden folgendermaßen berechnet:

KAP = KA ⌯ EV x 100 = 7.500 Euro ⌯ 22.500 Euro x 100 – 33 %

ZAP = ZA ⌯PK X 100 = -7.500 Euro * 30.000 Euro x 100 = -25 %

Die prozentualen Kosten- und Zeitplanabweichungen ergeben dann einen Sinn, wenn Sie sich die tatsächlichen Zahlen für den ersten Monat einmal anschauen. Sie hatten ursprünglich geplant, 300 Euro pro Interview auszugeben, aber im ersten Monat haben Sie tatsächlich 200 Euro pro Interview ausgegeben (15.000 Euro tatsächliche Kosten -? 75 = 200 Euro pro Interview). Die Differenz zwischen geplanten Interviewkosten und tatsächlichen Interviewkosten beträgt 100 Euro, was 100 ⌯ 300 x 100 – 33 % weniger als geplant ist, was bedeutet, dass Sie 33 Prozent unterhalb des Budgets liegen. Sie hatten ursprünglich geplant, 100 Interviews pro Monat durchzuführen, haben aber nur 75 durchgeführt. Die Differenz zwischen geplanter Arbeitsleistung und tatsächlicher Arbeitsleistung beträgt 25 Interviews, was 25 ⌯ 100 x 100 = 25 % weniger als geplant sind, was wiederum bedeutet, dass Sie 25 Prozent hinter dem Zeitplan liegen.

Wenn die Arbeitsleistung während der restlichen Projektdauer gleich bleibt, ergeben sich am Ende des Projekts folgende Kosten:

EAC = IK -r EV x Gesamtbudget = 15.000 Euro ⌯ 22.500 Euro x 300.000 Euro = 200.000 Euro

Mit anderen Worten, wenn Sie weiterhin die Interviews für 200 Euro anstelle der geplanten 300 Euro durchführen, geben Sie % der geplanten Gesamtkosten für die Durchführung aller 100 Interviews aus. Natürlich macht es bei einem so einfachen Projekt wie diesem keinen Sinn, eine offizielle Earned Value Analyse zur Überwachung des Projektfortschritts durchzuführen. aber wenn das Projekt aus 50 bis 100 Vorgängen (oder sogar noch mehr) besteht, kann eine EV-Analyse helfen, allgemeine Trends festzustellen, und klären, ob das Projekt über dem geplanten Budget oder dem geplanten Zeitrahmen liegt. Je früher Sie solche Trends erkennen, desto besser können Sie Schritte einleiten, um diesen Trends entgegenzuwirken – oder sich darüber freuen.

Ursachen für festgestellte Abweichungen finden

Positive oder negative Kosten- und Zeitplanabweichungen lassen darauf schließen, dass ein Projekt nicht genau planmäßig verläuft. Nachdem Sie festgestellt haben, dass es Abweichungen gibt, müssen Sie die Ursachen für diese Abweichungen finden, damit Sie die notwendigen korrigierenden Maßnahmen einleiten können (wenn es sich um eine negative Abweichung handelt) oder auf jeden Fall so weitermachen wie bisher (wenn es sich um eine positive Abweichung handelt).

Mögliche Ursachen für Kostenabweichungen sind:

✓ Mehr oder weniger Arbeit als geplant ist notwendig, um eine Aufgabe zu erledigen.

✓ Die Personen, die die Arbeitsleistung erbringen, sind produktiver oder weniger produktiv als geplant.

✓ Die tatsächlichen Kosten für Rohstoffe und Personal sind höher oder niedriger als geplant.

✓ Die tatsächlichen internen Verrechnungssätze sind höher oder niedriger als ursprünglich geplant. (In Artikel 7 erläutere ich indirekte Verrechnungssätze und wie diese Ihre Projektkosten beeinflussen können.)

Mögliche Gründe für Zeitplanabweichungen sind:

✓ Die geplante Arbeitsleistung wird früher oder später als geplant erbracht.

✓ Mehr oder weniger Arbeit als ursprünglich geplant ist notwendig.

✓ Die Personen, die die Arbeitsleistung erbringen, sind produktiver oder weniger produktiv als geplant.