Geld, das Sie übrig haben und/oder das sie später anderweitig anlegen wollen (oder für einen Notfall beiseitelegen wollen), sollten Sie sicher aufbewahren. Dabei sollten Sie Möglichkeiten bevorzugen, die nicht den Schwankungen der Finanzmärkte ausgesetzt sind. Es gibt keinen Grund, weshalb Sie für diese Investments nicht höhere Zinsen einstreichen sollten als die Brosamen, die die meisten Sparkonten abwerfen. Deponieren Sie möglichst wenig auf Ihrem Girokonto, weil Sie dafür keine Zinsen erhalten.

Weil es so bequem ist, bewahren viele Menschen übriges Geld in Sparkonten auf. Auch wenn diese Konten sehr sicher sind, zahlen Sie dafür einen hohen Preis. Die meisten Banken bieten nicht mehr als zwei bis drei Prozent Zinsen.

Weitaus besser ist es, Ihre liquiden Ersparnisse in Geldmarktfonds zu parken. Dies sind die sichersten Investmentfonds und immerhin so sicher, wie die Sparkonten Ihrer Bank. Allerdings zahlen die besten Geldmarktfonds höhere Zinsen als Sparkonten. In unserem Finanzportal erfahren Sie mehr über Geldmarktfonds.

Wenn Sie auf Ihr Geld nicht unbedingt sofort zugreifen müssen, dann sollten Sie über Schatzbriefe oder Depositenzertifikate nachdenken. Sie haben im Allgemeinen eine Laufzeit von 3, 6 oder 12 Monaten und bieten bessere Zinsen als Sparkonten. Der Nachteil bei Schatzbriefen und Depositenzertifikaten ist, dass Sie nur noch den normalen Sparzins erhalten, wenn Sie das Geld vor Fälligkeit abheben.

Gewinne bei Anleihen

Wenn Sie Anleihen kaufen, dann verleihen Sie Ihr Geld für eine bestimmte Zeit an die Regierung oder an ein Unternehmen. Bei Anleihen dürfen Sie höhere Gewinne als bei Geldmarktkonten oder Sparkonten erwarten. Allerdings gehen Sie damit ein höheres Risiko ein.

Unternehmen können in Konkurs gehen, und manchmal tun sie es tatsächlich. In diesem Fall ist Ihr gesamtes Geld weg – oder zumindest ein Teil davon.

Im Allgemeinen können Sie eine bessere Rendite erwarten, wenn Sie Anleihen kaufen, die

✓eine lange Laufzeit haben

✓oder eine geringere Kreditwürdigkeit

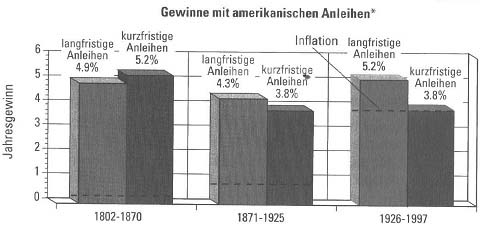

Jeremy Siegel, Professor an der Wharton School of Business, verfolgte die Performance von Anleihen und Aktien bis ins Jahr 1802 zurück. Obwohl man sagen kann, dass das, was im 19. Jahrhundert geschah, nichts mit den heutigen Finanzmärkten zu tun hat, sind die Jahrzehnte seit der Großen Depression, die von den meisten anderen verfolgt werden, lediglich ein recht kurzer Zeitabschnitt. Die Abbildung zeigt diese Daten und wenn Sie den neueren Daten mehr Glauben schenken, dann können Sie das tun.

Beachten Sie, obwohl die Inflationsraten seit der Großen Depressionen stiegen, dass dies bei den Gewinnen mit Anleihen nicht der Fall war. Langfristige Anleihen erzielten in den letzten Jahren etwas höhere Renditen als kurzfristige Anleihen. Zusammengefasst: Anleger in Anleihen erzielen in der Regel vier bis fünf Prozent Rendite pro Jahr.